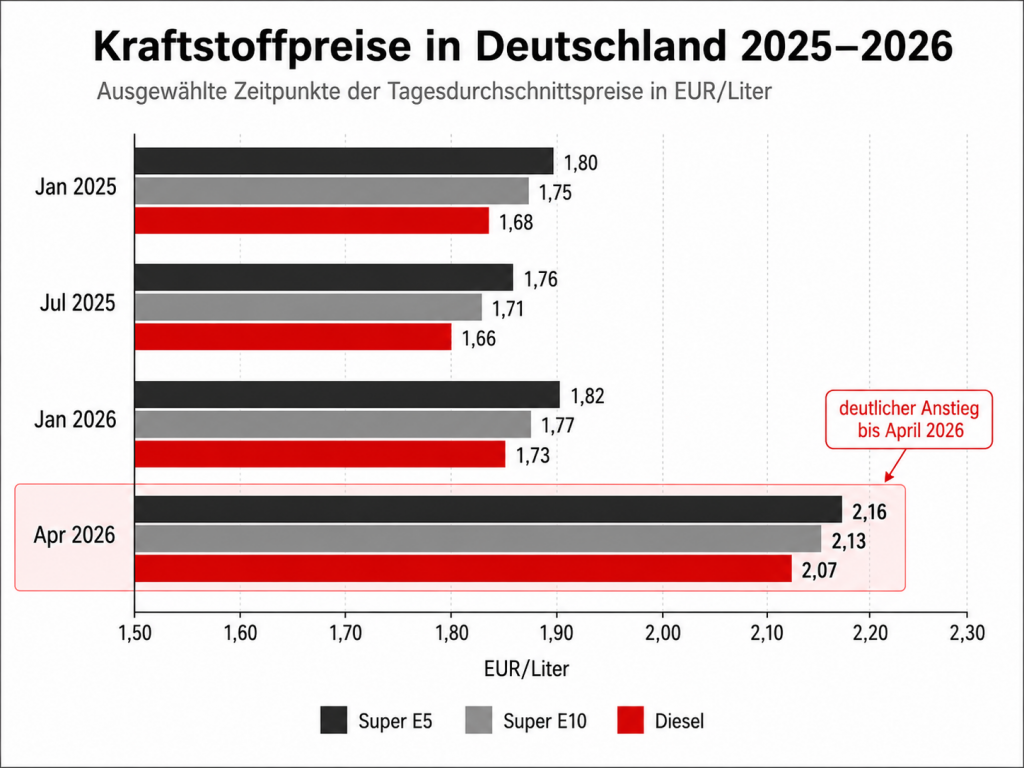

Die wirtschaftliche Lage zeigt sich nicht nur in Statistiken – sie wird im Alltag vieler Unternehmen spürbar. Ein Beispiel, das aktuell viele unserer Mandanten beschäftigt: steigende Kraftstoff- und Energiepreise. Während Diesel Ende 2025 noch bei rund 1,60 EUR pro Liter lag, werden im April 2026 bis zu 2,40 EUR erreicht. Ein Anstieg von rund 50 % innerhalb von sechs Monaten.

Quelle: ntv.de, Live-Daten zum Tankrabatt – So reagieren Benzin und Diesel, v. 24.04.2026

Laut International Energy Agency führen Angebotsrisiken und Unsicherheiten auf den globalen Märkten zu spürbaren Preisschwankungen. Das Deutsche Institut für Wirtschaftsforschung weist zudem darauf hin, dass steigende Energiepreise unmittelbar auf Transportkosten und damit auf breite Teile der Wertschöpfungsketten durchschlagen. Auch temporäre Maßnahmen wie die Senkung der Kraftstoffsteuer im Rahmen eines Energiesonderprogramms der Deutschen Bundesregierung wirken aktuell preisdämpfend – können den strukturellen Kostendruck jedoch nicht aufheben.

Was bedeutet das konkret?

In Gesprächen mit Geschäftsführern zeigt sich derzeit ein wiederkehrendes Bild:

„Die Margen stehen von zwei Seiten unter Druck – Kosten steigen kurzfristig, Preise lassen sich aber nur verzögert weitergeben.“

Besonders betroffen sind:

- Logistik- und Transportunternehmen

- produzierender Mittelstand mit energieintensiven Prozessen

- Unternehmen mit langfristigen Lieferverträgen

Ein Mandant formulierte es kürzlich so:

„Wir haben kein Nachfrageproblem im klassischen Sinn – aber unsere Kalkulation passt nicht mehr zur Realität.“

Die Gründe sind vielschichtig: Kosten steigen kurzfristig und teilweise sprunghaft, Preise lassen sich nur verzögert oder unvollständig weitergeben und Planungssicherheit nimmt spürbar ab.

Genau hier entsteht ein oft unterschätztes Risiko: Nicht der plötzliche Einbruch, sondern die schleichende Erosion der Profitabilität.

Besonders kritisch ist dabei eine Entwicklung, die oft unterschätzt wird: Working Capital steigt – bei gleichzeitig sinkender Visibilität. Das heißt: Unternehmen müssen mehr Liquidität im operativen Geschäft binden, während gleichzeitig die Planbarkeit von Nachfrage, Preisen und Cashflows abnimmt. Die Folge ist kein plötzlicher Bruch – sondern eine schleichende Verschiebung, so dass Margen erodieren, Liquidität gebunden wird und Entscheidungen vertagt werden.

Die entscheidende Frage ist daher nicht: Ob sich die Situation normalisiert.

Sondern: Wie lange Unternehmen diese Phase strukturell tragen können. Denn der Markt bestimmt die Richtung.

Unsere Erfahrung:

Unternehmen, die früh Transparenz über ihre Kostentreiber, Preissetzungsspielräume und Finanzierungsstruktur schaffen, gewinnen Handlungssicherheit – auch in volatilen Phasen.

Restrukturierung beginnt nicht erst in der Krise. Sondern genau hier.